(نظر بلومبرگ) – رکود بازارهای مسکن، اقتصاد لکنت زبان چین و بحث رکود بی وقفه، خطر منحرف کردن سرمایه گذاران را از باد جمع آوری می کند: تحولی نوپا و قابل توجه در هزینه های سرمایه ای ایالات متحده و اروپا. Capex بازگشته است و شرکت های تجهیزات سنگین، اتوماسیون کارخانه و مواد «اقتصاد قدیمی» در میان برندگان خواهند بود.

مورگان استنلی موج آینده را به عنوان “مادر تمام چرخه های سرمایه” توصیف کرده است.

دولتهای غربی با نگرانی از اینکه تراشهها و باتریهای زیربنای اقتصاد قرن بیست و یکم عمدتاً در آسیا تولید میشوند و مصمم هستند (در نهایت) کربنزدایی کنند، دولتهای غربی قصد دارند زنجیرههای تامین استراتژیک حیاتی را نزدیکتر به خانه، با هزینههای هنگفت تکرار کنند.

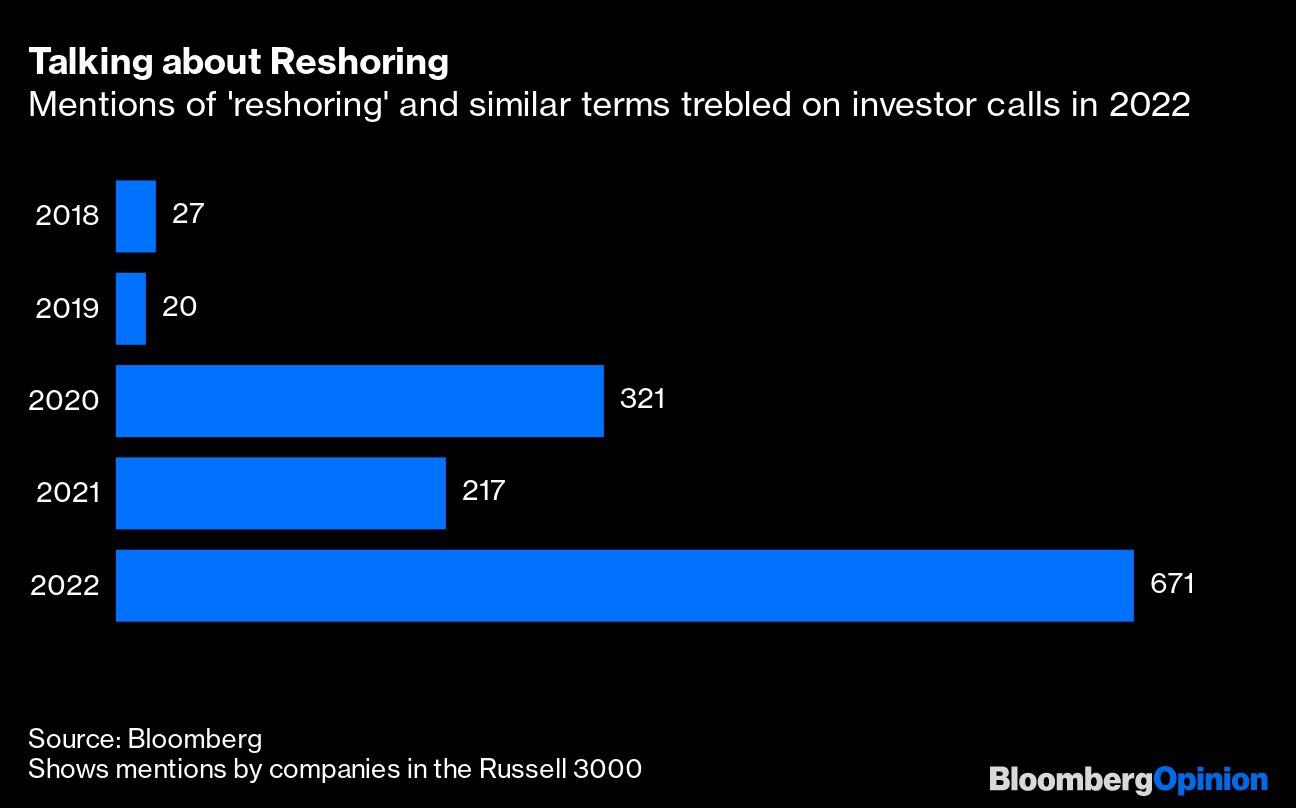

این یک تغییر چشمگیر پس از دهه ای است که در آن کسب و کارهای آمریکایی و اروپایی برای سرمایه گذاری مردد بودند (مراکز داده و انبارهای تجارت الکترونیک استثناهای قابل توجه بودند) و تولید را به کشورهای ارزان تر واگذار کردند. آنها اغلب مورد انتقاد قرار می گرفتند – و هنوز هم هستند – به خاطر بازگرداندن بیشتر پول نقد خود به سهامداران از طریق بازخرید سهام.

البته وعدههای سرمایهگذاری همیشه به عمل نمیآیند – سقوط مالی اخیر پروژه باتری 3.8 میلیارد پوندی (4.7 میلیارد دلاری) Britishvolt Ltd را ببینید؛ سازندگان تراشههای حافظه اخیراً در پاسخ به آنچه که امیدوارند یک عرضه موقت باشد، بودجههای سرمایهگذاری سال 2023 خود را کاهش دادهاند. به اصطلاح مگاپروژه ها (با ارزش بیش از 1 میلیارد دلار) تقریباً همیشه مازاد بودجه دارند و تقویت مجدد باعث ناکارآمدی حاشیه سود و مازاد ظرفیت دوره ای می شود.

از قضا، این رقابت بسیار پرهزینه برای حاکمیت تکنولوژیکی و خودکفایی در حالی اتفاق می افتد که هزینه سرمایه شرکت ها به دلیل افزایش نرخ بهره کاهش دهنده تورم در حال افزایش است.

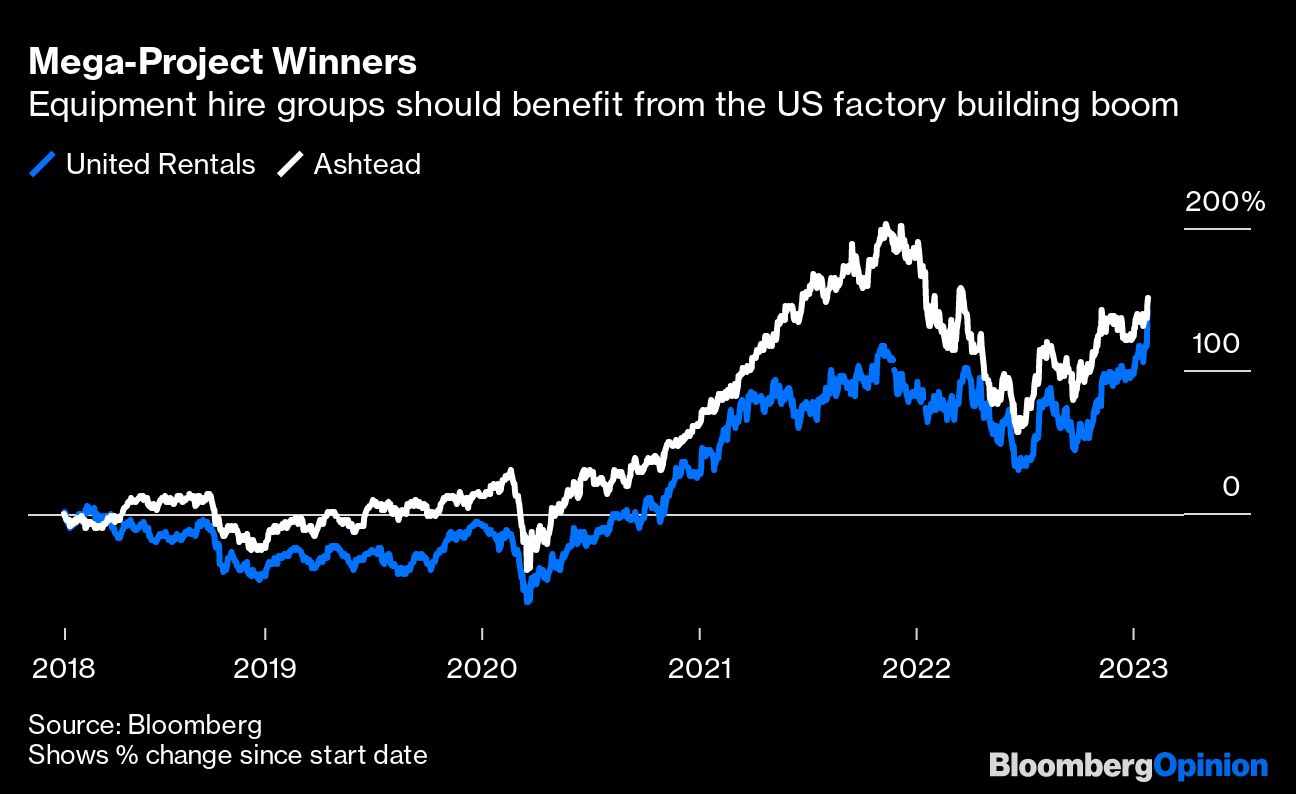

با این وجود، تولیدکنندگان ماشینآلات، همراه با تامینکنندگان تجهیزات ساختمانی و مصالح ساختمانی، باید شاهد یک افزایش بزرگ و چند ساله در تقاضا باشند، بدون اینکه به اندازه کسانی که تمام هزینهها را انجام میدهند، ریسک کنند.

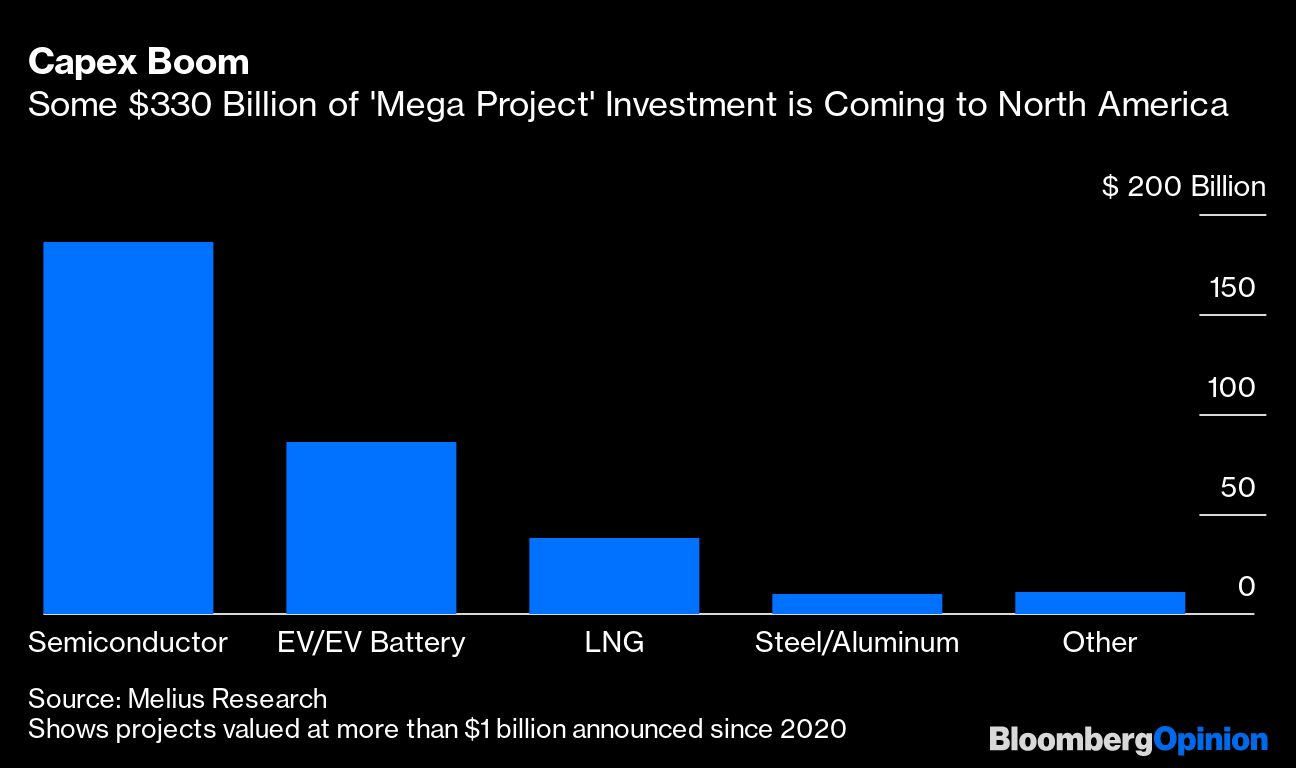

مبالغ درگیر واقعاً عظیم است. سه شرکت بزرگ تولید کننده تراشه – شرکت اینتل، شرکت سامسونگ الکترونیک و شرکت تولید نیمه هادی تایوان (TSMC) متعهد شده اند که بیش از 300 میلیارد دلار ظرفیت جدید در سال های آینده ایجاد کنند که بیشتر آن در اروپا و ایالات متحده است. در مقام مقایسه، شرکت اکسون موبیل حدود 22.5 میلیارد دلار در سال سرمایه گذاری می کند.

بر اساس تحقیقات Melius، که 86 میلیارد دلار از اعلامیه های خودروهای الکتریکی و نیروگاه باتری ایالات متحده در همین دوره را شامل می شود، نیمه هادی ها 56 درصد از 330 میلیارد دلار کلان پروژه های آمریکای شمالی اعلام شده از سال 2020 را تشکیل می دهند.

مالیات دهندگان به پرداخت بخشی از صورتحساب کمک خواهند کرد. مجموعه ای از قوانین اخیر ایالات متحده – قانون کاهش تورم متمرکز بر انرژی پاک، قانون چیپس و علم و قانون زیرساخت دو حزبی – بیش از 1 تریلیون دلار در هزینه های جدید و اعتبارات مالیاتی مجاز است.

اروپا می ترسد که سیاست صنعتی عضلانی ایالات متحده آن را از سرمایه گذاری محروم کند، اما هزینه های خود نیز بسیار زیاد است و شامل برنامه هایی مانند صندوق بازیابی 800 میلیارد یورویی (870 میلیارد دلار) پس از همه گیری و 43 میلیارد یورو قانون چیپس است. هدف دوم دوبرابر کردن ظرفیت تراشه های اروپایی به 20 درصد از کل جهانی تا سال 2030 است، و شروع خوبی با اینتل است که در دهه آینده 80 میلیارد دلار سرمایه گذاری می کند، از جمله یک کارخانه جدید 17 میلیارد دلاری در شرق آلمان.

جاه طلبی های باتری اروپا نیز چندان چشمگیر نیست. به عنوان مثال، شرکت فناوری معاصر آمپرکس چین 7.3 میلیارد دلار برای کارخانه ای در مجارستان سرمایه گذاری خواهد کرد. در همین حال، آلمان تقریباً 10 میلیارد یورو برای ساخت پایانه های گاز طبیعی مایع شناور در نظر گرفته است که اکنون نیاز به یافتن جایگزینی برای عرضه روسیه دارد.

من شک دارم که آیا اروپا و ایالات متحده – که تا این حد از رقبای آسیایی عقب افتاده اند – بتوانند بر کمبود کارگران ماهر و هزینه های سرسام آور مواد و نیروی کار غلبه کنند. TSMC ماه گذشته به سرمایه گذاران گفت: هزینه های ساختمان برای یک فاب در ایالات متحده تا پنج برابر بیشتر از تایوان است.

گزارش درآمد وحشتناک اینتل در هفته گذشته دشواری متعادل کردن کاهش رشد تقاضا با تعهدات مخارج عظیم آن را نشان داد. سرمایه گذاران به طور مشابه نسبت به Vestas Wind Systems A/S و همتایان توربین بادی که با هزینه های تعمیر بالا و تورم هزینه قطعات مواجه هستند، محتاط هستند. در همین حال، شرکتهای خودروسازی عمدتاً ارزشگذاریهای پایینی در بازار سهام دارند، دقیقاً به این دلیل که سرمایهگذاران نگران هستند که بازدهی پایینی در سرمایهگذاریهای کلان خود به دست آورند – نگرانیای که با کاهش قیمتهای اخیر شرکت تسلا و فورد موتور تقویت شد. عاقلانه، صنعت خودرو در تلاش است تا این خطرات را با مشارکت با تولیدکنندگان با تجربه آسیایی باتری مانند LG Energy Solution، SK On Co. و Panasonic Holdings Corp کاهش دهد.

خوشبختانه، راههای مطمئنتری برای شرکتهای آمریکایی و اروپایی – و سرمایهگذاران – وجود دارد تا از رونق سرمایهای سود ببرند. یک کارخانه نیمه هادی مدرن را در نظر بگیرید که ساخت آن حدود سه سال طول می کشد و قیمت آن 10 میلیارد دلار است.

برداشتن سنگ و خاک کافی برای پر کردن 400 استخر شنای المپیکی نیازمند تجهیزات سنگین زیادی است: شرکت کاترپیلار و متخصصان استخدام کیت ساختمان United Rentals Inc. و Ashtead Group Inc. نقش مهمی را ایفا خواهند کرد. Ashtead در دسامبر به سرمایه گذاران گفت: “ما در مورد نیمه هادی ها برای سال های آینده صحبت خواهیم کرد.”

صدها هزار متر مکعب بتن و ده ها هزار تن فولاد مورد نیاز است. پت گلسینگر، رئیس اینتل میبالد: «فکر میکنم امروز بیش از هر انسان دیگری در این سیاره کامیونهای بتن برایم کار میکنند». این برای Holcim Ltd. و HeidelbergCement AG مثبت به نظر می رسد.

و پس از تکمیل، یک فابریک به میلیون ها متر کابل کشی و تجهیزات فوق العاده گران قیمت تراشه سازی نیاز دارد. ASML Holding NV، Applied Materials Inc. و Lam Research Corp. مشتاق کمک خواهند بود.

محدودیتهای صادراتی با برخی از مزایایی که تامینکنندگان تجهیزات تراشه از reshouring به دست میآورند خنثی میکند. اما پیتر ونینک، رئیس ASML، هفته گذشته وقتی از او پرسیدم، گفت: شرکتهای تجهیزات نیمهرسانا «ماشینهای بیشتری خواهند فروخت».

متخصصان اتوماسیون مانند Rockwell Automation Inc. و Siemens AG سفارشات کارخانه باتری را جمع آوری کرده اند. با این حال، کمبود قابل توجهی در شرکتهای تولید تجهیزات سلول باتری در اروپا و ایالات متحده با تخصص الکترود، مونتاژ سلول و مونتاژ بسته وجود دارد. مک کینزی خاطرنشان می کند که بازیکنان بزرگ بیشتر آسیایی هستند.

شرکت های غربی ممکن است با متحد کردن نیروها بتوانند بهتر رقابت کنند. سه شرکت آلمانی – Duerr AG، Manz AG و متعلق به خانواده GROB-WERKE GmbH & Co. KG – اعلام کردند که تخصص تجهیزات خود را برای برنده شدن سفارشات کارخانه باتری ترکیب می کنند.

سرمایه گذاران باید به دنبال شرکت هایی باشند که بتوانند بخش بزرگی از این هزینه ها را تصاحب کنند. در عجله طلا، فروش بیل سودمند است.