(نظر بلومبرگ) — جیم چانوس، مخالف مشهور، سابقه متفاوتی دارد. اگرچه پیشبینی او از مرگ انرون شهرت زیادی به همراه داشت، اما شرط بندی او علیه شرکت تسلا دردناک بود. وقتی نوبت به مراکز داده میرسد – آشیانههای غولپیکری که قفسههایی از سرورهای کامپیوتری برای شرکتهای بزرگ را در خود جای میدهند – او چالشی معتبر ایجاد میکند.

قضیه خرس بلافاصله مشخص نیست. ما در حال ایجاد داده های بیشتر هستیم. و از آنجایی که صندوقهای سرمایهگذاری خصوصی پیشنهادهای غنی برای این داراییها ارائه میکنند، بازیکنان فهرستشده ریسک تا «کوتاه» هستند (فروش سهام قرضگرفتهشده به امید خرید ارزانتر). تنها غول های صنعت اهداف قابل دوام هستند – Equinix Inc. با سرمایه 57 میلیارد دلار و Digital Realty Trust Inc. با ارزش بازار 35 میلیارد دلار. اکثر کارگزاری های بزرگ وال استریت آنها را «خرید» یا «خنثی» ارزیابی می کنند.

اما سرمایه گذاران به درستی شک دارند. سهام در حال حاضر در بخش اعتماد سرمایه گذاری در املاک و مستغلات در ایالات متحده در سال جاری عملکرد ضعیفی داشتند قبل از اینکه فایننشال تایمز دیدگاه منفی چانوس را در ژوئن فاش کرد. تحلیلگران مورگان استنلی نگرانیها را خلاصه کردند: چشمانداز تقاضا و قیمتگذاری، بازده پایین سرمایه، رقابت، تورم هزینه، هزینههای مالی بالاتر و خطر “منسوخ شدن”.

این با تفکر گزارش شده چانوس مطابقت دارد. شرکتهای ابری بزرگ – Amazon.com Inc.، Alphabet Inc. Google و Microsoft Corp. – بزرگترین مشتریان این صنعت هستند، اما آنها نیز در حال ایجاد امکانات خود هستند. Chanos معتقد است که این بدان معناست که آنها واقعاً رقیب هستند. به عبارت دیگر، ارائه دهندگان ابر رشد آینده را با هزینه مراکز داده کاهش خواهند داد.

مطمئناً REIT ها آینده ای دارند. بسیاری از شرکت ها می خواهند سرورهای خود را در مراکز داده نگهداری کنند، نه اینکه منحصراً به ابر متکی باشند. تسهیلات در شهرهای نزدیک به کاربران نهایی سرعت اتصال سریعی را ارائه می دهند – که در بسیاری از موارد ضروری است. شرکتهای ابری همچنان با ورود به بازارهای جدید، مراکز داده را اجاره میکنند. رئیس Equinix، چارلز مایرز، میگوید که او در یک “بازی حاصل جمع صفر” با متخصصان ابری نیست.

مشکل این است که هیچ یک از اینها تضمین نمی کند که REITها به همان سرعتی که ارزش گذاری های بازار سهام آنها نشان می دهد رشد کنند.

واقعیت خشن این است که روند بلندمدت رقابت شدیدی بوده است که فشار تورمزدایی را بر اجارهبها وارد کرده است. شاید امروز همه چیز رو به جلو باشد، اما این می تواند یک اتفاق کوتاه باشد. با افزایش تقاضا، اختلالات همه گیر مانع پیشرفت های جدید شد. به گفته تحلیلگران UBS Group AG، نرخ جای خالی در بازارهای عمده ایالات متحده از 10 درصد در سال 2019 به 4 درصد کاهش یافته است. در سه ماهه دوم، Digital Realty سایتها را با 3 درصد بالاتر از اجارههای موجود مجددا اجاره کرد و Equinix رکورد رزرو را ثبت کرد.

سخت است که مطمئن باشیم که این یک گسست قاطع با تاریخ است. علاوه بر این، هزینه های ساخت، نگهداری و انرژی در حال افزایش است. تمدید اجاره بالاتر ممکن است این موارد را جبران نکند. به گفته تحلیلگران مورگان استنلی، غولهای ابری میتوانند سرمایهگذاریها را در سال آینده کاهش دهند زیرا از توسعه به سمت «هضم» حرکت میکنند.

بسیاری از سرمایه گذاران پس از کسر به اصطلاح مخارج سرمایه ای نگهداری، این شرکت ها را بر اساس چندین وجوه حاصل از عملیات (FFO، معیاری در بخش دارایی از جریان نقدی تولید شده توسط کسب و کار) ارزش گذاری می کنند. به گفته شرکتها، این سرمایه صرف هزینههایی است که شرکتها میگویند برای حفظ درآمد مورد نیاز است، نه برای برنده شدن در تجارت (تعیینکنندگان استاندارد حسابداری چنین تمایزی قائل نمیشوند و آن را به یک معیار مبهم تبدیل میکنند). نگرانی این است که این هزینه ممکن است افزایش یابد.

بر اساس تحقیقات Barclays Plc، سرمایه نگهداری در Equinix به عنوان درصدی از درآمد پایین بوده است، و باعث می شود که باد پشت سر باقی بماند. بر اساس پیش بینی های تدوین شده توسط بلومبرگ، انتظار می رود FFO تعدیل شده Equinix از سال 2021 تا 2024 سالانه حدود 9 درصد افزایش یابد. این تقریباً مطابق با آنچه مورگان استنلی برای بخش REIT کلی انتظار دارد مطابقت دارد. برای املاک دیجیتال، این رقم قابل مقایسه تنها 6٪ است.

در همین حال، فضای مالی در حال بدتر شدن است. REIT بیشتر درآمد مشمول مالیات خود را به صورت سود سهام پرداخت می کند تا واجد شرایط معافیت های مالیاتی باشد. برای تأمین مالی توسعه، شرکت های مرکز داده بدهی را افزایش می دهند و سهام می فروشند. حتی با کنار گذاشتن پوچ بودن یک مدل کسب و کار که سودهای کلانی تقسیم می کند و سپس از سهامداران می خواهد پول نقد بدهند، بدهی و حقوق صاحبان سهام گران تر می شوند. این امر وابستگی به فروش دارایی برای رشد سرمایه را افزایش می دهد.

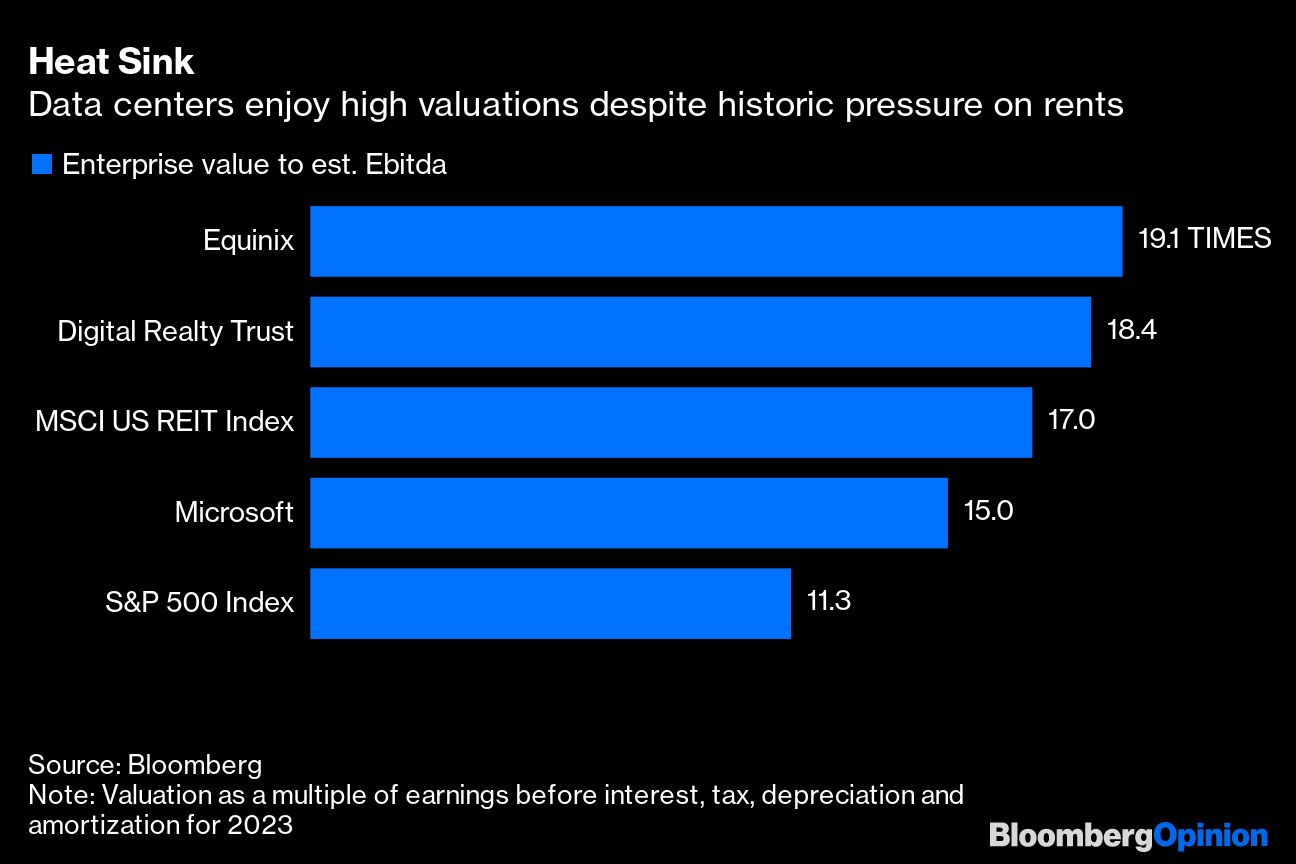

با وجود تمام این عدم قطعیت ها، ارزش گذاری ها بالا به نظر می رسند. داده های بلومبرگ نشان می دهد که Digital Realty در سال 2023 16.3 برابر FFO مورد انتظار برای هر سهم معامله می شود و Equinix 27.6 برابر، در مقابل همتایان خود که کمتر از 16 برابر است. با نگاهی به ارزش های شرکت نسبت به درآمدهای مورد انتظار قبل از بهره، مالیات، استهلاک و استهلاک در سال آینده، چندین برابر نیز علیرغم کاهش سهام، همچنان بالاتر از میانگین REIT هستند.

نشانههای کاهش سرعت سرمایهگذاریهای ابری، یا ضربه به هزینهها و سرمایه، مطمئناً با تضعیف این روایت که صنعت در یک چرخه مثبت قرار دارد، کاهش مداوم این بخش را تسریع خواهد کرد. چالش همچنان باقی است: چرا با توجه به افزایش فشار هزینه و رقابت شدید، این سهام مستحق ارزشگذاری برتر هستند؟